「不動産クラウドファンディングという言葉は聞いたことがあるけれど、結局どういうものなのかよくわからない」「普通の不動産投資とどう違うの?」

そんな疑問を持っている方に向けて、この記事では定義・仕組み・特徴・選び方・他の投資との違いまで、1記事で全体像をつかめるように解説します。

- 不動産クラウドファンディングとは、複数の投資家がインターネット経由で少額ずつ資金を出し合い、不動産から得られた利益を分配する仕組み

- 1万円〜の少額・管理不要・安定利回りが主なメリット。流動性の低さと元本保証なしが主な注意点

- 不動産特定共同事業法のもとで行政が監督しており、許可・登録を受けた事業者だけが運営可能

不動産クラウドファンディングとは

定義と概要(1分でわかる要約)

不動産クラウドファンディングとは、複数の投資家がインターネット経由で少額ずつ資金を出し合い、事業者がその資金で不動産を取得・運用し、得られた賃料収入や売却益を投資家に分配する仕組みです。

従来の不動産投資は、マンション1棟・1室を自分で購入する必要があり、数百万〜数千万円の資金が必要でした。

それに対して不動産クラウドファンディングは、1口1万円程度から投資できるため、資金の少ない個人でも不動産投資に参加できる点が最大の特徴です。

簡単に整理すると、以下のような流れになります。

※運用結果によっては元本割れが発生する可能性があります

運用期間は案件によって異なりますが、6ヶ月〜2年程度のものが多く、銀行預金よりも高い利回り(年3〜8%程度)が期待できる点が人気の理由です。

また、物件の選定・購入・管理といった煩雑な作業はすべて事業者が行うため、不動産の知識がなくても投資に参加できる敷居の低さも特徴のひとつです。

「不動産投資に興味はあるが何から始めればよいかわからない」という方にとって、最初のステップとして非常に取り組みやすい投資商品といえます。

クラウドファンディングとの違い

「クラウドファンディング」という言葉を聞いて、CAMPFIREやMakuakeのような「プロジェクト支援型のサービス」を思い浮かべる方も多いと思います。

しかし、不動産クラウドファンディングはそれとは異なるカテゴリの仕組みです。

クラウドファンディングには大きく分けて以下の3種類があります。

| 種類 | 内容 | リターン |

|---|---|---|

| 購入型 | 商品・サービスへの先行支援 | 商品やサービスの提供 |

| 寄付型 | 社会貢献活動への支援 | なし(感謝・報告のみ) |

| 投資型(金融型) | 事業・不動産への出資・融資 | 金銭的なリターン |

不動産クラウドファンディングは「投資型(金融型)」に分類され、金銭的なリターンを目的とした金融商品です。

「支援したい」ではなく「増やしたい」という目的で活用するものであり、不動産特定共同事業法という法律のもとで運営されています。

現物不動産投資との違い

不動産クラウドファンディングと混同されやすいのが、マンション・アパートを購入して家賃収入を得る「現物不動産投資」です。この2つは、根本的に性質が異なります。

| 不動産クラウドファンディング | 現物不動産投資 | |

|---|---|---|

| 最低投資額 | 1万円〜 | 数百万〜数千万円 |

| 管理の手間 | ほぼゼロ | 入居者対応・修繕対応など |

| 流動性 | 低い(途中解約不可が多い) | 売却可能(時間はかかる) |

| レバレッジ | なし | ローン活用可 |

| 利回り | 年3〜8%程度 | 物件・立地により大きく異なる |

手間をかけずに不動産に投資したい方には不動産クラウドファンディングが向いており、ローンを活用してより大きな資産形成を目指したい方には現物不動産投資が向いています。

👉 現物不動産との詳しい比較は不動産クラウドファンディングと現物不動産の選び方徹底比較をご覧ください。

不動産クラウドファンディングの仕組み

不動産クラウドファンディングの仕組みは、大きく「資金の流れ」と「利益の流れ」の2方向で理解すると整理しやすくなります。

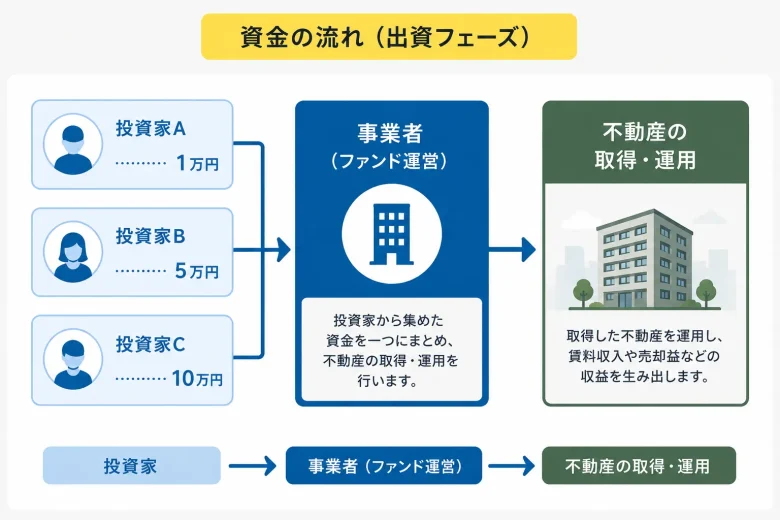

資金の流れ(出資フェーズ)

複数の投資家から集めた資金を、事業者がまとめて不動産投資に充てます。投資家は物件を直接所有するのではなく、「ファンドへの出資者」という立場になります。

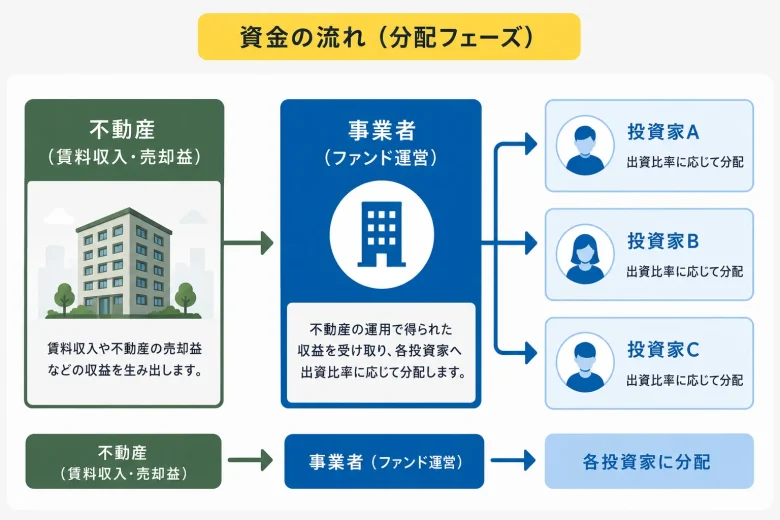

資金の流れ(分配フェーズ)

運用期間中に得られた賃料収入(インカムゲイン)と、運用終了時の不動産売却益(キャピタルゲイン)が投資家に分配されます。

案件によってどちらの収益を重視するか異なりますが、多くの案件は賃料収入をベースにした安定的なリターンを目指しています。

なお、投資家はあくまで「ファンドへの出資者」または「融資者」という立場であり、不動産を直接所有するわけではありません。

したがって固定資産税の支払いや、不動産の名義管理といった手続きも一切不要です。この点が現物不動産投資との最も大きな違いのひとつです。

▶Jointo αのファンドの仕組みについては、「不動産クラウドファンディングの仕組みとは?ファンド組成から運用・分配金支払いまでを解説」をご覧ください。

匿名組合型・任意組合型・SPC型の3種類

不動産クラウドファンディングには、法的なスキームとして大きく3つの形態があります。

匿名組合型

投資家と事業者が「匿名組合契約」を結ぶ形式です。投資家は事業者に対して出資し、事業者がその資金で不動産を運用します。

最も普及しているスキームですが、事業者が倒産した場合、出資した資金が事業者の債権者に差し押さえられるリスクがある点が注意点です。

任意組合型

投資家と事業者が「任意組合契約」を結ぶ形式です。匿名組合型と異なり、投資家が不動産の共有持分を直接保有する形になります。

そのため不動産の所有者として登記されるケースもあり、相続対策や不動産取得税の節税効果が期待できる点が特徴です。

一方で、不動産を直接保有することによる責任も生じるため、仕組みの理解が必要です。

SPC型(特別目的会社型)

SPC(Special Purpose Company:特別目的会社)という会社を別途設立し、そのSPCが不動産を保有する形式です。

事業者本体が倒産しても、SPCが保有する不動産は影響を受けにくい「倒産隔離」の効果があるため、投資家にとってリスクが低い構造とされています。

どのスキームが使われているかは、各ファンドの募集要項に記載されています。投資前に必ず確認するようにしましょう。

👉 匿名組合型・任意組合型の詳しい解説は不動産クラウドファンディングの匿名組合・任意組合型とはをご覧ください。

👉 SPC型の詳しい解説はSPC型不動産クラウドファンディングの仕組みと投資家のメリットをご覧ください。

優先劣後出資でリスクを抑える構造

多くの不動産クラウドファンディングでは、「優先劣後出資」という仕組みが採用されています。これは、投資家の元本を守るための重要な安全装置です。

仕組みを簡単に説明すると、ファンドへの出資は「優先出資(投資家)」と「劣後出資(事業者)」の2段構えになっています。

万が一、不動産の価値が下落して損失が発生した場合、まず事業者が出資した「劣後部分」から損失を吸収し、その後に投資家の「優先部分」に影響が及ぶという設計になっています。

例えば、劣後出資比率が20%のファンドであれば、不動産価値が20%下落するまでは投資家の元本に影響が出ない計算になります。

これにより、投資家のリスクが一定程度軽減されます。

👉 優先劣後出資の仕組みは不動産クラウドファンディングの優先劣後出資制度とはをご覧ください。

不動産クラウドファンディングの特徴

4つのメリット

1.少額(1万円~)から始められる

2.分散投資がしやすい

3.物件管理が不要・完全ほったらかしで運用できる

4.安定した利回りが期待できる

1.少額(1万円〜)から始められる

最大の特徴は、少ない資金でも不動産投資に参加できる点です。

従来の現物不動産投資では、頭金だけで数百万円が必要でしたが、不動産クラウドファンディングは1口1万円から投資できる案件が多くあります。

「まず試してみたい」「投資の勉強を兼ねて少額から始めたい」という方にも取り組みやすい入口といえます。

2.分散投資がしやすい

少額から投資できるため、複数のファンドに分けて投資することが簡単にできます。

1つのファンドに集中投資するのではなく、物件の種類・地域・運用期間の異なる複数のファンドに分散させることで、特定のファンドに問題が起きた場合のリスクを軽減できます。

3.物件管理が不要・完全ほったらかしで運用できる

現物不動産投資の大きな負担のひとつが「物件管理」です。入居者からのクレーム対応、修繕の手配、空室対策など、物件オーナーには多くの手間が発生します。

不動産クラウドファンディングでは、こうした運用業務はすべて事業者が担うため、投資家はファンドに申し込んだ後は運用終了まで基本的に何もする必要がありません。

4.安定した利回りが期待できる

不動産クラウドファンディングの利回りは、年3〜8%程度の案件が中心です。定期預金の金利が依然として低水準であることと比べると、大幅に高い水準です。

ただし、表示される利回りはあくまで「予定利回り」であり、分配や元本償還が保証されているわけではありません。

4つのデメリット・注意点

1.流動性が低い(途中解約不可が多い)

2.元本保証はない

3.希望するファンドに必ず投資できるとは限らない

4.実際に「失敗した」と感じる人もいる

1.流動性が低い(途中解約不可が多い)

不動産クラウドファンディングの最も大きなデメリットのひとつが、流動性の低さです。

株式や投資信託と異なり、運用期間中に「やっぱりお金が必要になった」という場合でも、原則として途中解約はできません。

運用期間は6ヶ月〜2年程度の案件が多いため、投資する資金はその期間は使わなくて済む余裕資金に限定することが重要です。

2.元本保証はない

「安全に見える」構造を持つ不動産クラウドファンディングですが、元本は保証されていません。

優先劣後出資の仕組みがあるとはいえ、不動産価値が大きく下落した場合には投資家の元本にも損失が生じる可能性があります。

👉 元本割れのリスクと対策は「不動産クラファンの元本割れを防ぐ方法とは?原因と回避策を解説」をご覧ください。

3.希望するファンドに必ず投資できるとは限らない

人気の高いファンドは募集開始直後に満額に達してしまい、申し込みたくても機会を逃すケースがあります。これは「抽選制」や「先着制」を採用しているサービスが多いためです。

特に利回りが高く・実績のある事業者のファンドは競争率が高くなる傾向があります。そのため、複数のサービスに登録しておき、さまざまな案件から選べる状態を作っておくことが実践的な対策になります。

また、運用終了後に再投資先を探す間は資金が眠ってしまう「待機リスク」も念頭に置いておきましょう。

👉 リスクの全体像と対策は「不動産クラウドファンディングのリスクと対策について徹底解説」をご覧ください。

4.実際に「失敗した」と感じる人もいる

利回りの高さだけで案件を選んだ結果、運用期間中に資金が動かせず困った、想定より分配が少なかったなど、実際に「失敗した」と感じる投資家も存在します。

よくある失敗パターンと回避策は、事前に把握しておくことをおすすめします。

👉 詳しくは「不動産クラウドファンディングで後悔しないための失敗事例解説」をご覧ください。

不動産クラウドファンディングの種類と選び方の基準

投資タイプ別(キャピタルゲイン型・インカムゲイン型・ハイブリッド型)

不動産クラウドファンディングは、収益の種類によって3つのタイプに分類できます。どのタイプかによって、リターンの安定性やリスクの性質が異なります。

キャピタルゲイン型

不動産の売却益を主なリターンとするタイプです。物件を取得・保有し、値上がりしたところで売却して得た利益を投資家に分配します。

相場環境が良い時期は高いリターンが期待できる一方、売却タイミングや市況によって利回りが変動するため、3タイプの中では最もリスクが高めです。

インカムゲイン型

物件から得られる賃料収入を主なリターンとするタイプです。運用期間中に安定した賃料が入ってくる構造のため、利回りが読みやすく、初心者にも取り組みやすいタイプです。

多くのファンドはこの形式を採用しており、予定利回りがあらかじめ固定されている案件が中心です。

ハイブリッド型

賃料収入(インカムゲイン)と売却益(キャピタルゲイン)の両方を組み合わせてリターンを目指すタイプです。

運用期間中は賃料収入で安定的に収益を得ながら、運用終了時の売却益も上乗せを狙う構造です。安定性と収益性のバランスを取りたい方に向いています。

| キャピタルゲイン | インカムゲイン | ハイブリッド | |

|---|---|---|---|

| 主な収益源 | 売却益 | 賃料収入 | 賃料収入+売却益 |

| 利回りの安定性 | 変動しやすい | 安定しやすい | 中程度 |

| リスク水準 | 高め | 低め | 中程度 |

| 初心者向き | △ | ◎ | ○ |

👉 投資タイプ別の詳しい解説は「不動産クラウドファンディングの投資タイプについて徹底解説」をご覧ください。

アセットタイプ別(住居・商業・ホテル等)

ファンドが投資する不動産の種類(アセットタイプ)によって、リスクとリターンの特性が異なります。主なアセットタイプは以下の通りです。

| アセットタイプ | 特徴 | リスク水準 |

|---|---|---|

| ホテル・旅館 | 観光需要に左右される・好況時に高利回りも | 高 |

| 商業施設・オフィス | 景気や企業動向に連動しやすい | 中〜高 |

| 住居(マンション・アパート) | 需要が安定・景気の影響を受けにくい | 低~中 |

| 物流施設 | EC拡大の恩恵・需要が安定 | 低〜中 |

| 介護・福祉施設 | 社会インフラとして安定需要 | 低〜中 |

初心者であれば、まずは需要が安定している住居系のアセットタイプから始めるのが無難です。

👉 アセットタイプ別の詳しい解説は「不動産クラウドファンディングのアセットタイプ特徴・選び方完全ガイド」をご覧ください。

利回り・運用期間・最低投資額で比べる

ファンドを選ぶ際に必ずチェックすべき3つの指標を解説します。

1.利回り

不動産クラウドファンディングは案件によって物件タイプや運用期間・エリアなど条件が様々ですが、一般的な不動産クラウドファンディングの利回りは3~8%前後と言われています。ただし、利回りの高さだけで判断するのは危険です。

利回りが高いほど、裏を返せばリスクも高い案件である可能性があります。利回りの水準は物件の種類・地域・運用期間とあわせて総合的に評価しましょう。

👉 利回りの正しい見方は「不動産クラウドファンディングの利回りとは?」をご覧ください。

2.運用期間

ファンドごとに3ヶ月・6ヶ月・1年・2年など、運用期間が設定されています。

期間中は原則として資金を引き出せないため、自分のライフプランと照らし合わせて選ぶことが重要です。「この期間中にまとまった出費の予定はないか」を必ず確認しましょう。

👉 運用期間の目安と注意点は「不動産クラウドファンディング運用期間の選び方とリスク解説」をご覧ください。

3.最低投資額

1万円から投資できる案件が多いですが、なかには10万円が最低ラインとなっている案件もあります。

自分の投資予算と照らし合わせ、無理のない金額から始めることを推奨します。

👉 ファンドの選び方に関して詳しく知りたい方は「初心者必見!不動産クラウドファンディングの選び方徹底解説」をご覧ください。

不動産クラウドファンディングの市場規模と信頼性

市場規模の推移

不動産クラウドファンディングは、近年急速に市場が拡大しています。

まだ比較的新しい投資手法ではあるものの、近年は案件数・出資額ともに拡大しており、大手不動産会社や金融機関系の事業者も参入するなど、市場としての認知が広がっています。

市場規模が拡大している背景には、以下の要因があります。

- 低金利環境の継続:銀行預金の金利が低水準にある中、より高い利回りを求める個人投資家の需要が増加

- スマートフォン普及による投資のハードル低下:スマホで簡単に申し込みができる利便性

- 不動産投資への関心の高まり:資産形成・インフレ対策として不動産が注目される

- 法整備の進展:不動産特定共同事業法の改正により、より多くの事業者が参入できる環境に

かつては「不動産投資は富裕層のもの」というイメージが強かった投資の世界が、テクノロジーの進化によって大きく変わりつつあります。

不動産クラウドファンディングはその象徴的な存在であり、今後もさらなる市場拡大が見込まれています。

個人投資家の裾野が広がることで案件の多様化も進んでおり、地方創生ファンドや再生可能エネルギーと組み合わせた案件なども登場しています。

👉 市場規模の詳細データは「不動産クラウドファンディング市場急成長と将来予測徹底解説」をご覧ください。

法律・監督体制(不動産特定共同事業法・国土交通省)

不動産クラウドファンディングは「不動産特定共同事業法(不特法)」という法律のもとで運営されています。

この法律は、投資家を保護するためのルールを定めており、事業者は国土交通省または都道府県への登録・許可が必要です。

つまり、誰でも自由にサービスを立ち上げられるわけではなく、行政の審査を通過した事業者だけが運営できる仕組みになっています。

これは投資家にとって大きな安心材料のひとつです。

監督体制の概要は以下の通りです。

| 主体 | 役割 |

|---|---|

| 国土交通省 | 事業者の許可・登録・監督 |

| 都道府県 | 一定規模以下の事業者の許可・監督 |

| 不動産特定共同事業法 | 投資家保護のルールを規定 |

| 業界団体(一般社団法人不動産クラウドファンディング協会等) | 情報開示や広告表示の適正化に向けたルール整備・検討 |

投資する前に、対象のサービスが国土交通省や都道府県の許可・登録を受けているかを必ず確認するようにしましょう。国土交通省のウェブサイトで登録事業者の一覧を確認できます。

不動産特定共同事業法は、2013年改正で倒産隔離型スキームが導入され、2017年改正では小規模不動産特定共同事業の創設や電子取引業務への対応が進むなど、クラウドファンディング型の活用を後押しする制度整備が行われてきました。

法改正によってクラウドファンディングの形式で個人投資家が参加できるファンドの種類も増えており、今後もさらなる制度整備が期待されています。

制度の詳細を理解しておくことは、投資判断の精度を高めるうえでも非常に重要です。

👉 法律上の事業類型の詳細は「 不動産クラウドファンディングの根幹!不特法と4事業徹底解説」をご覧ください。

👉 国土交通省の許可制度の詳細は「不動産クラウドファンディングの安全性と透明性を支える国土交通省」をご覧ください。

👉 業界団体の自主規制ルールの詳細は「不動産クラウドファンディング協会の設立背景と活動内容徹底解説」をご覧ください。

他の投資手段との違いを一覧で確認

不動産クラウドファンディング・REIT・投資信託・現物不動産の比較表

不動産クラウドファンディングをほかの主要な投資手段と比較すると、その立ち位置がより明確になります。

| 不動産クラウドファンディング | REIT(不動産投資信託) | 投資信託(株式系) | 現物不動産投資 | |

|---|---|---|---|---|

| 最低投資額 | 1万円〜 | 数万円〜(市場価格次第) | 100円〜 | 数百万円〜 |

| 流動性 | 低い(期間固定) | 高い(市場で売買可) | 高い(日次〜週次) | 低い(売却に時間) |

| 利回り(目安) | 年3〜8% | 年2〜5% | 年3〜7%(変動大) | 物件次第 |

| 価格変動リスク | 低め | 株式市場と連動 | 高め | 低め(長期) |

| 手間 | ほぼゼロ | ほぼゼロ | ほぼゼロ | 大きい |

| レバレッジ | なし | なし | なし(一般的に) | ローン活用可 |

REITや投資信託は流動性が高い反面、市場価格に連動して価格が変動するため、株価下落の局面では大きく値下がりするリスクがあります。

一方で不動産クラウドファンディングは市場価格に左右されにくく、予定利回りが固定されている案件も多いため、値動きに神経をすり減らしたくない方に向いているといえます。

👉 不動産CFとREITの違いの詳細を知りたい方は「J-REIT vs 不動産クラウドファンディングどっちがいい?」をご覧ください。

👉 不動産CFと投資信託の違いの詳細を知りたい方は「不動産クラウドファンディングと投資信託の違いを徹底比較」をご覧ください。

👉 不動産CFと現物投資の違いの詳細を知りたい方は「不動産クラウドファンディングと現物不動産の選び方徹底比較」をご覧ください。

不動産クラウドファンディングと税金

分配金は原則「雑所得」として課税され、金額によっては確定申告が必要になります。

また、現物不動産投資のような不動産取得税・固定資産税はかからない一方、損益通算などの節税メリットも基本的にありません。税金の扱いは投資判断にも関わる重要なポイントなので、事前に押さえておきましょう。

👉 確定申告の詳しい手続きは「不動産クラウドファンディングにかかる税金・申告の疑問を徹底解説」をご覧ください。

👉 節税効果について詳しくは「不動産クラウドファンディングで「節税」はできる?」をご覧ください。

不動産クラウドファンディングはどんな人に向く?

不動産クラウドファンディングは、すべての投資家に向いているわけではありません。自分に合う投資かどうかを判断するために、以下のチェックリストを参考にしてください。

向いている人

- 少額(1万円〜)から不動産投資を始めたい

- 株式市場の値動きに一喜一憂するのが苦手

- 忙しくて物件管理や投資の勉強に時間をかけられない

- 銀行預金よりも高い利回りで安定的に増やしたい

- 運用期間中はほったらかしにしておきたい

- 資産の一部を不動産に分散させたい

向いていない人・注意が必要な人

- 短期間で大きなリターンを狙いたい(ハイリターン志向)

- いつでも自由に引き出せる流動性を重視する

- 運用期間中に使う可能性がある資金を投資に回す予定がある

- 元本保証がある商品でないと不安

まとめ&不動産クラウドファンディングに関するよくある質問

不動産クラウドファンディングは、複数の投資家が少額ずつ資金を出し合い、不動産の運用益を分配する投資方法です。

1万円程度から始められ、物件管理の手間がかからないため、初心者でも取り組みやすい点が魅力です。

一方で、元本保証はなく、運用期間中は途中解約できないケースも多いため注意が必要です。

利回りだけで判断せず、物件の種類・運用期間・事業者の実績・リスク対策を確認し、自分の目的に合ったファンドを選びましょう。