不動産クラウドファンディングを検討する際、多くの方が気にするのが「元本割れのリスク」です。そのリスクを軽減する仕組みとして設けられているのが「優先劣後出資制度」です。

この記事では、優先劣後出資制度の仕組みから、劣後出資割合の読み方・ファンド選びの実践的なチェックポイントまで、専用記事として詳しく解説します。

不動産クラウドファンディングの基本的な仕組みについては「不動産クラウドファンディングとは?仕組みと始め方を徹底解説」を、リスク全般については「不動産クラウドファンディングのリスクを徹底解説」をあわせてご覧ください。

- 優先劣後出資制度の具体的な仕組み

- 劣後出資割合の違いが安全性に与える影響

- 事業者がこの制度を導入する理由

優先劣後出資制度とは?

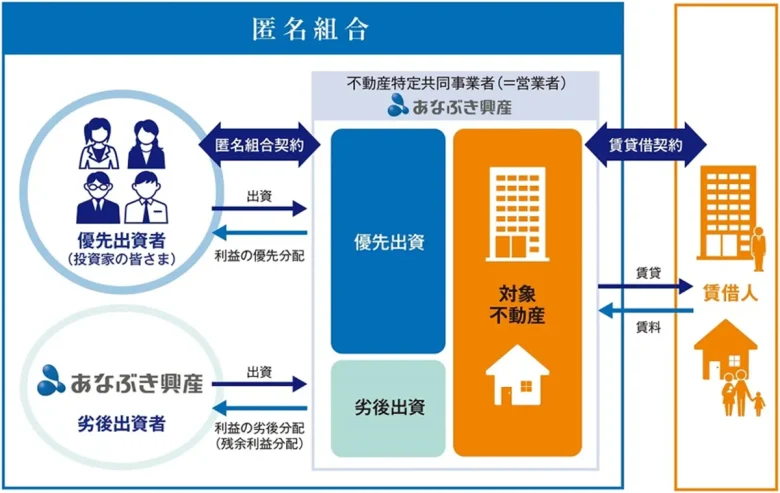

優先劣後出資制度とは、ファンドに損失が発生した場合に、投資家(優先出資者)と事業者(劣後出資者)のどちらが先に損失を負担するかを決める仕組みです。

「優先」「劣後」という言葉は、守られる順番を意味します。損失が出た際にまず負担するのが「劣後出資者(事業者)」、その後に負担が及ぶのが「優先出資者(投資家)」です。

この制度がない場合、損失は出資額に応じて投資家と事業者が均等に負担します。一方、この制度があることで、事業者の出資額の範囲内であれば投資家の元本に影響が出ないという保護が働きます。

利益分配と損失負担の流れ

損失が出た場合

まず劣後出資者(事業者)が損失分を先に負担します。事業者の劣後出資額を超える損失が発生して初めて、優先出資者(投資家)の元本に影響が及びます。

利益が出た場合

優先出資者(投資家)へ優先的に利益を分配します。投資家への分配が終わった後、残りの利益が劣後出資者(事業者)に分配されます。

つまり、損失は事業者が先に・利益は投資家が先にという非対称な構造が、投資家保護の核心です。

ファンド総額1億円、劣後出資割合20%(事業者2,000万円・投資家8,000万円)の場合

- 損失が1,500万円(15%)→ すべて事業者負担。投資家の元本は全額保全

- 損失が2,500万円(25%)→ 事業者2,000万円を超えた500万円が投資家負担

劣後出資割合の読み方

一般的な割合の水準

不動産クラウドファンディングにおける劣後出資割合は、10〜30%に設定されることが一般的です。劣後出資割合が高いほど投資家が守られる範囲が広くなります。

| 劣後出資割合 | 投資家への影響 |

|---|---|

| 10% | 10%超の損失で投資家元本に影響。リスクはやや高め |

| 20% | 20%超の損失で影響。標準的な水準 |

| 30% | 30%超の損失で影響。投資家保護が手厚い |

なぜ割合がファンドによって異なるのか

劣後出資割合は主に物件のリスク水準と事業者の資金状況によって決まります。

- 割合が高くなりやすいケース

新築開発案件・再生物件など価格変動リスクが高い物件。事業者がリスクをより多く引き受けることで投資家の安心感を確保する - 割合が低くなりやすいケース

安定した賃料収入が見込めるオフィスビルやマンションなど、価格変動が小さい物件

劣後出資割合が高いからといって必ずしも「良いファンド」とは限りません。割合の高さと物件の特性・リスクをセットで判断することが重要です。

投資家から見たメリットとデメリット

メリット:元本割れリスクの低減

最大のメリットは、一定範囲の損失が発生しても投資家の元本が保全されやすい点です。劣後出資割合の範囲内であれば、不動産価格の下落や賃料収入の減少が起きても投資家への影響を抑えられます。

特に投資初心者にとって「最悪どこまで守られるか」が見えることは、投資判断の心理的ハードルを下げる効果があります。

デメリット:投資可能枠が減る

劣後出資割合が高いほど、投資家が出資できる優先出資枠は小さくなります。

募集総額1億円・劣後出資30%の場合、投資家が投資できる枠は7,000万円

募集総額1億円・劣後出資10%の場合、投資家が投資できる枠は9,000万円

人気案件では申し込みが集中し、販売開始直後に募集が終了するケースもあります。投資枠の大きさと安全性はトレードオフの関係にある点を理解しておきましょう。

事業者が優先劣後制度を導入する理由

この制度は投資家側に有利に見えますが、事業者にとっても合理的な理由があります。

資金調達の円滑化

元本保証がない投資形態において、投資家の安心感を高めることは出資金を集める上で不可欠です。事業者自身がリスクを負う姿勢を示すことで、投資家からの信頼を獲得できます。

運用への規律

事業者自身も劣後出資者として損失リスクを負うことで、物件選定や運用管理に対して慎重かつ責任ある姿勢が求められます。投資家と事業者の利害を一致させる機能も持っています。

ファンド選びの実践的チェックポイント

優先劣後出資制度を正しく活用するために、ファンド選びの際は以下の点を必ず確認しましょう。

① 優先劣後出資制度の採用有無

すべてのファンドがこの制度を採用しているわけではありません。募集ページや目論見書で明示されているかを確認してください。

② 劣後出資割合の数値

「優先劣後あり」でも、割合が10%と30%では保護の厚みが大きく異なります。割合の数値を必ず確認しましょう。

③ 劣後出資割合と物件リスクの整合性

高リスク物件に対して劣後割合が低い場合は注意が必要です。物件の種類・立地・開発リスクと劣後割合のバランスを評価しましょう。

④ 運営会社の実績

優先劣後制度があっても、運営会社が倒産すれば制度の機能が失われます。過去の分配実績・元本割れの有無・財務状況を確認することが不可欠です。

⑤ 利回りとのバランス

高利回りをうたうファンドは、その分リスクが高い可能性があります。劣後割合・物件リスク・利回りを三点セットで評価する習慣をつけましょう。

\Jointo αでは劣後出資割合・物件情報・過去の分配実績を公開しています/

まとめ

優先劣後出資制度は、不動産クラウドファンディングにおける投資家保護の中心的な仕組みです。

ただし「制度があれば安全」ではなく、劣後出資割合の水準・物件リスクとの整合性・運営会社の信頼性を総合的に判断することが重要です。

ファンドを選ぶ際は利回りだけでなく、この3点をセットで確認することで、より安心した資産運用につながります。

まずは実際のファンドで劣後出資割合・物件の種類・利回りなどを確認することが安心した投資の第一歩です

元本割れや配当遅延がないかを確認したい方はこちら

次のステップへ

優先劣後出資制度の仕組みが理解できたら、次は投資契約の形態やファンドの運用構造についても確認しておきましょう。

倒産隔離の効果を持つSPC型ファンドの詳しい仕組みを確認したい方は「SPCとは?不動産投資での活用事例と投資家のメリットを紹介」をご覧ください。

匿名組合型・任意組合型の違いと、それぞれの税務上の扱いを知りたい方は「不動産クラウドファンディングの匿名組合型・任意組合型とは?」をご覧ください。

空室が発生しても賃料収入が安定しやすいマスターリース契約の仕組みを知りたい方は「不動産クラウドファンディングのマスターリース契約とは?」をご覧ください。

よくある質問(Q&A)