「不動産投資に興味はあるけれど、リスクや手間が心配でなかなか踏み出せない…」という方から注目を集めているのが不動産クラウドファンディングです。

その法的な基盤を支えているのが「不動産特定共同事業法(不特法)」であり、この法律のもとで分類される第一〜四号事業はそれぞれ異なる特徴を持ちます。

本記事では不特法の基本的な仕組みから、4つの事業類型の違いと投資家にとっての意味を解説します。制度・スキームに関わる各トピックへの詳細リンクも整理していますので、関心のある項目をあわせてご参照ください。

- 不動産特定共同事業法(不特法)の目的と概要

- 第一〜四号事業それぞれの特徴・違い・投資家へのメリット

- 関連する制度・スキームの詳細リンク集

不動産特定共同事業法(不特法)とは

不動産特定共同事業法(不特法)とは、不動産特定共同事業を行う際のルールを定めた法律で、不動産特定共同事業の健全な発展と投資家の保護を目的として1995年に施行されました。

不動産特定共同事業とは

- 事業者が投資家から集めた資金で不動産取引(売買・家賃契約等)を行い、収益を投資家に分配する事業

- 不動産特定共同事業契約の締結の代理または媒介を行う事業

「小口化した不動産投資」「不動産クラウドファンディング」などがこれに該当します。

この法律により、不動産特定共同事業を開始するには決められた条件をクリアし、国土交通大臣または都道府県知事の登録許可を得ることが必要になりました。

条件を満たさない会社はそもそも事業を開始できないため、投資家が安心して投資活動を行うための重要な法的基盤となっています。

不特法はクラウドファンディングに対してどのような実務ガイドラインを設けているのか、また国土交通省がどのように市場を監督しているかについては「不動産クラウドファンディングの安全性と透明性を支える国土交通省」で詳しく解説しています。

不動産クラウドファンディング協会

不特法による法的規制に加え、業界の自主的な取り組みとして不動産クラウドファンディング協会が設立されています。2023年に設立された2つの協会が2024年に統合し、現在は40社以上が加盟しています。

協会は主に3つの活動を行っています。

1つ目は信頼性の向上で、関係行政機関と事業者の橋渡し役として業界ガイドラインの策定・普及を担います。

2つ目は透明性の向上で、不動産CFデータベースを構築・公開し、ファンドの物件情報・想定利回り・実績利回りなどを投資家が参照できる環境を整備しています。

3つ目は認知度の向上で、事業者間の意見交換会・啓発活動を通じて業界全体の底上げを図っています。

投資先を選ぶ際は、利回りや物件概要だけでなく協会加盟の有無も確認することで、事業者の信頼性判断に役立てられます。

詳しくは「不動産クラウドファンディング協会とは?設立背景と活動内容を徹底解説」をご覧ください。

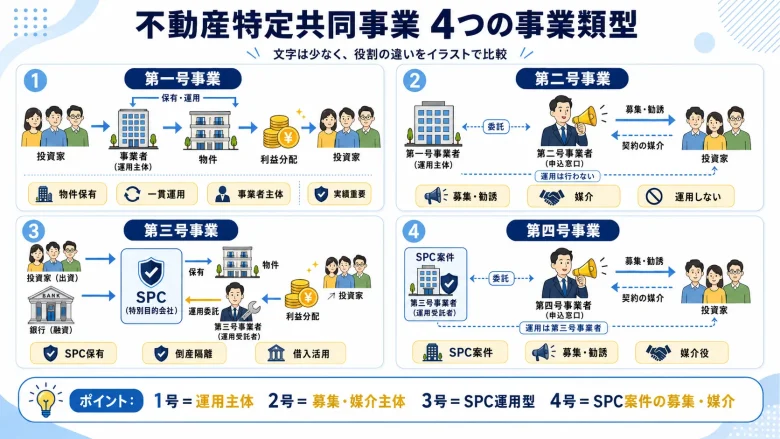

不動産特定共同事業4つの事業類型

4つの事業類型は「物件を誰が持つか」と「何の業務を担うか」という2つの軸で整理すると理解しやすくなります。

物件を誰が持つか

- 第一・二号事業:事業者自身が物件を保持

- 第三・四号事業:SPC(特別目的会社)が物件を保持

何の業務を担うか

- 第一・三号事業:資金調達から物件の運用・管理まで一貫して行う

- 第二・四号事業:投資家への募集・勧誘のみを担う(運用は行わない)

第一号事業 事業者が物件を持ち、運用まで一貫して行う

第一号事業者は、ファンドの組成から物件の取得・管理・運用、収益の分配まで、すべての業務を自社で一貫して行う事業類型です。

不動産クラウドファンディングにおける最も基本的な形態で、現在市場に存在する事業者の大多数がこの類型に該当します。

業務の流れを具体的に見ると

- ファンドの組成:投資対象となる物件を選定し、投資金額・利回り・運用期間などのファンド概要を決定する

- 資金の調達:投資家に向けてファンドを公開し、出資を募る

- 物件の取得:集まった資金で対象物件を取得・保有する

- 物件の管理・運用:入居者募集・賃料収入の管理・修繕対応など、物件運営に関わるすべての業務を担う

- 収益の分配:運用期間中および運用終了時に、投資家へ分配金・元本を還元する

各業務の詳細な内容や、ファンド組成から償還までの具体的な流れについては「不動産クラウドファンディングの仕組みとは?ファンド組成から運用・分配金支払いまでを解説」をご覧ください。

このように第一号事業者はすべての工程に責任を持つため、事業者の不動産運用能力・財務状況・過去の実績が投資結果に直結します。

投資家が事業者を選ぶ際に「過去の元本割れ・配当遅延の有無」「財務の健全性」「取り扱い物件の質」を重視すべき理由はここにあります。

また、対象物件を事業者自身が保有するという構造上、万が一事業者が倒産した場合、対象物件が債権者に差し押さえられるリスクがあります。

この点が、SPCが物件を保有する第三号事業との最大の違いです。事業者の信頼性・財務基盤の確認が、第一号事業への投資において特に重要な理由の一つです。

第二号事業 第一号事業者の代わりに投資家を集める

第二号事業者は、不動産の運用や管理は一切行わず、投資家への募集・勧誘(マーケティング)に特化した役割を担います。

具体的には、第一号事業者が組成したファンドを投資家に紹介し、出資の申し込みを取りまとめる業務です。

わかりやすく言えば、第一号事業者が「商品を作る側」、第二号事業者が「商品を売る側」というイメージです。

実務上は、第一号事業者と第二号事業者が同じ会社というケースが多くあります。一つの会社が両方の許可を取得することで、ファンドの組成から投資家募集までを一貫して自社内で完結できるからです。

一方、第一号事業者と第二号事業者が別会社になるケースもあります。たとえば不動産の運用は得意だが投資家へのマーケティングは別の会社に任せたい、という場合に分業する形です。

この場合、第二号事業者は複数の第一号事業者のファンドを取り扱うプラットフォーム的な役割を果たすこともあります。

投資家から見ると、申し込み窓口が第二号事業者であっても、実際に物件を運用しているのは第一号事業者です。

そのため、投資判断の際は窓口となる第二号事業者だけでなく、実際の運用を担う第一号事業者の実績や信頼性も必ず確認することが重要です。

第三号事業 SPCが物件を持ち、事業者は運用を委託される

第三号事業の最大の特徴は、物件を保有するのが事業者ではなくSPC(特別目的会社)であるという点です。この構造が、第一号事業と大きく異なる2つのメリットを生み出しています。

SPC(Special Purpose Company)とは、特定のファンドのためだけに設立される会社です。事業者の本体とは完全に切り離された別法人として存在し、そのファンドの対象物件だけを保有します。

事業者がいくつものファンドを手がける場合、ファンドごとに別のSPCが設立されるのが一般的です。

第三号事業の業務の流れは以下のようになります。

- SPCの設立:対象物件を保有するためだけのSPCを設立する

- 資金調達:SPCが銀行からの借入金と投資家からの出資金を組み合わせて資金を調達する

- 物件の取得:SPCが対象物件を取得・保有する

- 運用の委託:SPCから第三号事業者に対して物件の管理・運用が委託される

- 収益の分配:運用で得た収益をSPCが投資家へ分配する

第一号事業と大きく異なり、SPCを設立するメリットは大きくわけて2つあります。1つは倒産隔離で、物件をSPCが所有しているため事業者が倒産しても投資家の資産が守られます。

もう1つは銀行借入の活用で、投資家からの出資金に加えて銀行からの借入金も組み合わせられるため、第一号事業より大規模な物件を扱うことができます。

SPCの設立目的や法的な位置づけについて詳しく知りたい方は「SPC型不動産クラウドファンディングの仕組みと投資家のメリット」をご覧ください。

第四号事業 SPCが絡む案件で投資家を集める

第四号事業者は、第三号事業者が組成したSPC型ファンドにおいて、投資家への募集・勧誘のみを専門に担う事業類型です。物件の取得・管理・運用といった業務は一切行わず、投資家とファンドをつなぐ窓口的な役割を果たします。

役割の性質は第二号事業と同じですが、対象となる案件がSPC型に限定される点が異なります。第二号事業者が第一号事業者のファンドを取り扱うのに対し、第四号事業者はSPCが関与する第三号事業者のファンドを取り扱います。

実務上は、第三号事業者と第四号事業者が同じ会社というケースも多くあります。一つの会社が両方の許可を取得することで、SPC型ファンドの組成から投資家募集までを一貫して自社内で完結できるためです。

また、第二号事業と同様に、第四号事業者が複数の第三号事業者のファンドを取り扱うプラットフォーム的な役割を果たすケースもあります。

投資家から見ると、申し込み窓口が第四号事業者であっても、実際に物件を運用しているのは第三号事業者(およびSPC)です。

そのため、窓口となる第四号事業者だけでなく、実際の運用を担う第三号事業者とSPCの信頼性もあわせて確認することが重要です。

登録許可の主な条件

不動産特定共同事業を始めるには、事業類型ごとに定められた以下の条件をすべて満たす必要があります。

すべての事業類型に共通する条件

- 宅建業の免許を保有していること

- 良好な財産的基礎があり、適確に事業を遂行できる人的構成を備えていること

- 基準を満たす契約約款を整備していること

- 事務所ごとに業務管理者を配置していること

事業類型別の資本金要件

| 事業類型 | 資本金 |

|---|---|

| 第一号事業 | 1億円 |

| 第二号事業 | 1,000万円 |

| 第三号事業 | 5,000万円 |

| 第四号事業 | 1,000万円 |

第一号事業の資本金が最も高い1億円に設定されているのは、事業者自身が物件を保持して運用まで行う責任の重さを反映しているためです。

第三号事業も5,000万円と高めに設定されており、SPCを活用した大規模案件を扱う事業者に一定の財務基盤を求めています。

一方、投資家の募集・勧誘のみを担う第二・四号事業は1,000万円と低めに設定されています。

これらの条件を満たした上で国土交通大臣または都道府県知事の登録許可を得て初めて事業を開始できるため、許可を持つ事業者は一定の信頼性の目安になります。

関連する制度・スキームの概要

不特法・4事業の理解を深めたら、各制度の詳細もあわせて確認しましょう。

契約形態:匿名組合型と任意組合型

不動産クラウドファンディングの契約形態には匿名組合型と任意組合型の2種類があります。

匿名組合型は投資家が事業者に出資し事業者が運用を行う形態で、投資家は不動産の所有権を持たず、税務上は「雑所得」として扱われます。

一方、任意組合型は投資家が共同で不動産を所有する形態で、不動産所得として計上できる点が特徴です。初心者には確定申告の手間が少なく責任範囲が出資額に限定される匿名組合型が取り組みやすい選択肢です。

詳しくは「不動産クラウドファンディングの匿名組合型・任意組合型とは?」をご覧ください。

マスターリース契約

マスターリース契約とは、事業者(またはSPC)が物件オーナーから建物全体を一括で借り上げ、テナント・入居者への転貸を行う仕組みです。

空室が発生しても事業者がオーナーへの賃料を保証するため、賃料収入が安定しやすくなる効果があります。

不動産クラウドファンディングでは、このマスターリース契約を活用してインカムゲインの安定性を高めているファンドが多くあります。

詳しくは「不動産クラウドファンディングのマスターリース契約とは?」をご覧ください。

優先劣後出資制度

優先劣後出資制度とは、ファンドに損失が発生した場合に投資家(優先出資者)と事業者(劣後出資者)のどちらが先に損失を負担するかを決める仕組みです。

損失はまず劣後出資者である事業者が負担するため、劣後出資割合の範囲内であれば投資家の元本に影響が出ません。一般的な劣後出資割合は10〜30%で、割合が高いほど投資家が守られる範囲が広くなります。

ただし元本保証ではなく、劣後出資割合を超える損失が発生した場合は投資家も損失を負う点は理解しておく必要があります。

詳しくは「不動産クラウドファンディングの優先劣後出資制度とは?」をご覧ください。

確定申告

不動産クラウドファンディングで得た分配金は、匿名組合型の場合「雑所得」として扱われ、源泉徴収20.42%が差し引かれます。

給与所得者の場合、雑所得の合計が年間20万円以下であれば原則として確定申告は不要ですが、20万円を超える場合は申告が必要です。

任意組合型は「不動産所得」として計上し、損益通算が可能になる点も覚えておきましょう。

確定申告の具体的な手続きや注意点については「不動産クラウドファンディングにかかる税金・申告の疑問を徹底解説」をご覧ください。

節税効果

不動産クラウドファンディングでは、匿名組合型・任意組合型それぞれで異なる節税効果が期待できます。

任意組合型では不動産所得として計上できるため、減価償却費の計上や損益通算による節税が可能になります。一方、匿名組合型でも経費計上できる範囲がある場合があります。

節税の具体的な活用方法については「不動産クラウドファンディングで「節税」はできる?」をご覧ください。

まとめ

不特法は、不動産クラウドファンディングが健全に機能するための法的基盤です。

4つの事業類型は「物件を誰が持つか」(事業者自身/SPC)と「何の業務を担うか」(運用まで一貫して行う/募集・勧誘のみ)という2つの軸で整理できます。

第一号・第三号事業は物件の取得から運用までを担う事業者、第二号・第四号事業は投資家への募集・勧誘に特化した事業者です。

第一・二号事業と第三・四号事業の最大の違いはSPCの介在有無で、SPCが物件を保有する第三・四号事業では、事業者が倒産しても物件が守られる「倒産隔離」の効果があり、銀行借入も活用できるためより大規模な物件を扱える点が特徴です。

現在は第一・二号事業を扱う事業者が大多数ですが、倒産隔離や大規模物件の扱いを強みとする第三・四号事業者も増えてきています。

どの事業類型の案件かを確認することも、信頼できる投資先を選ぶ上での判断材料の一つとして活用しましょう。

不動産特定共同事業法に関するよくある質問