「働かなくてもお金が入ってくる仕組みをつくりたい」と考えて、不労所得を調べている方もいるのではないでしょうか。

不労所得と一口にいっても、株式投資や不動産投資からYouTubeやブログなどのコンテンツ収益まで、その種類は幅広く存在します。初期費用やリスク、手間のかかり具合は方法ごとに大きく異なります。

本記事では、代表的な不労所得を「投資系」「コンテンツ系」「ビジネス系」の3カテゴリに整理した上で、会社員・主婦・学生といった属性別におすすめの始め方をご紹介します。

ご自身の資金力・使える時間・リスク許容度に照らし合わせながら、無理なく始められる方法を見つけていきましょう。

なお、NISAや株式・債券・REITなど資産運用の選択肢全般について知りたい方は、「資産運用の種類を徹底比較!リスク別の全体像と失敗しない選び方を紹介」の記事をあわせてご覧ください。

- 元本割れや詐欺のリスクがあるため、余裕資金の範囲内で始めることが鉄則

- まず目標金額を決め、少額から一つに絞って始め、慣れてから分散するのが長続きのコツ

不労所得とは何か

不労所得とは、資産や仕組みが自動的に生み出す収入で、配当金・家賃収入・ロイヤリティなどが代表例です。

労働所得との違い

「労働所得」とは、働いた時間や成果に応じてもらえる収入のことです。会社員の給与やフリーランスの報酬がその代表例で、仕事をやめれば収入もストップします。

一方「不労所得」は、資産や仕組みを使って、労働への依存を減らしながら得る収入のことです。ただし「何もしなくていい」わけではありません。最初の準備や、その後の定期的な手入れは必要です。

たとえば、

- 株式投資なら「どの銘柄を買うか決めて、お金を入れる」

- 不動産投資なら「物件を買って、管理の仕組みを整える」

といった手間がかかります。つまり、「最初にひと手間かけることと引き換えに、あとは時間に縛られずに得られる収入」というイメージです。

不労所得は「資本所得」とも呼ばれ、自分が働かなくても、資産を持って運用するだけで生まれる収入です。労働市場に参加しなくても収入を得られる点がポイントです。

また、日本の税制では、給与所得と不労所得は区別されることが多く、所得の種類によって税率や控除(税金の優遇)の仕組みが変わります。

そのため、不労所得を始めるときは「どれだけ儲かるか」だけでなく、「税金がどうかかるか」も理解しておくことが大切です。

不労所得を目指すメリット

不労所得を持つことには、主に3つのメリットがあります。

① 時間の自由が生まれる

労働収入だけに依存しない生活は、時間の使い方に選択肢をもたらします。本業に集中したり、家族との時間を増やしたりと、ライフスタイルを豊かにする上で大きな強みになるでしょう。

② 収入源を分散できる

一つの収入源に頼ると、リストラや病気といったリスクで家計が一気に傾きかねません。不労所得を加えることでリスクを分散し、家計の安定性を高められます。

③ 老後資金の補填になる

公的年金だけでは、老後の生活費が不足するケースは少なくありません。現役時代から不労所得を育てておくと、年金に上乗せするかたちで老後の資金不足をカバーできます。

不労所得を育てて自分専用の年金を用意できれば、老後生活の経済的不安を軽減できるでしょう。

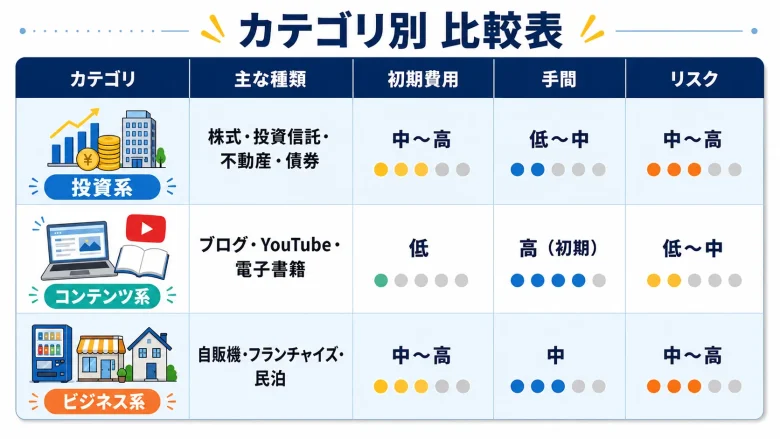

不労所得の種類一覧

不労所得は「投資系」「コンテンツ系」「ビジネス系」の3カテゴリに分類できます。それぞれ必要な初期資金・手間・リスクが大きく異なるため、自分の状況に合った方法を選ぶことが重要です。

以下で、それぞれ詳しく見ていきましょう。

投資系の不労所得

投資系は、お金そのものに働いてもらう方法です。元手となる資金は必要ですが、一度仕組みを構築すれば日々の作業はほぼ不要になります。

株式投資(配当・優待)

株式投資で得られる不労所得には、主に「配当金」と「株主優待」の2種類があります。配当金とは、企業が利益の一部を株主へ分配するお金です。

一般的に配当利回りが3〜5%前後の銘柄を「高配当株」と呼び、長期保有で安定した収入を狙えます。

注意すべきは、株価の値下がりリスクです。配当を受け取り続けていても、株価下落で元本が大きく減ることがあります。一つの銘柄に集中せず、複数の業種に分散させることが基本です。

また、配当性向が高すぎる企業は業績悪化時に減配リスクが高まるため、財務状況の確認も怠らないようにしましょう。

高配当株の選び方・リスクの詳細については、「高配当株をおすすめしない?5つの理由と危険銘柄の見抜き方」をご参照ください。

投資信託・積立投資

投資信託とは、多くの投資家からお金を集め、専門家が株式や債券に分散投資する金融商品です。少額から始められる上、自動で分散投資できるため、初心者に向いている方法といえます。

毎月一定額を自動購入する「積立投資」と組み合わせると、購入単価を平準化できます。2024年からの新NISAでは、枠内で保有する商品の売却益や配当・分配金が非課税になる点も魅力です。

投資信託を含む資産運用の選択肢全般については、「資産運用の種類を徹底比較!リスク別の全体像と失敗しない選び方を紹介」で詳しく解説しています。

実物不動産投資

マンションや戸建てを購入し、入居者に貸し出して家賃収入を得る方法です。毎月安定したインカムゲインを期待できる上、インフレに強い実物資産でもあります。

ただし、初期費用として物件価格の5〜10%程度の諸費用が発生します。また空室リスク・修繕費・管理の手間など、実物ならではの課題があることも事実です。

物件選びでは「表面利回り」だけでなく、管理費・修繕積立金・空室率を差し引いた「実質利回り」で判断することが不可欠です。

不動産クラウドファンディング

不動産クラウドファンディングとは、インターネット上で複数の投資家が少額を出し合い、不動産へ間接的に投資するサービスです。1万円程度の少額から参加でき、物件の管理・運営はすべて運営会社が担います。

実物不動産と違い、空室対応や修繕手配などの手間が一切かかりません。利回りは年率3〜8%程度が一般的で、運用期間は3〜24カ月と比較的短期のファンドが多いため、資金の流動性も確保しやすい傾向です。

仕組みや利回りの詳細については、「【初心者向け】不動産クラウドファンディングについて徹底解説」の記事をご参照ください。

債券投資(国債・社債)

債券とは、国や企業がお金を借りるために発行する有価証券です。購入すると定期的に「利子(クーポン)」を受け取り、満期には元本が戻ります。

国が発行する「国債」はデフォルトリスクが極めて低く、安全性の高い不労所得の一つです。

一方、企業が発行する「社債」は国債より利回りが高い傾向がありますが、企業倒産時に元本が返ってこないリスクがあります。信用格付けを必ず確認した上で、投資先を選ぶようにしましょう。

FX・仮想通貨

FXではスワップポイント、仮想通貨ではステーキング報酬を不労所得として得る方法があります。

ただし、価格変動リスクが非常に大きく、FXのレバレッジを使うと損失が元本を大幅に上回ることもあります。安定した不労所得を目的とするなら、優先順位は低めに設定しておくのが賢明です。

コンテンツ系の不労所得

コンテンツ系は、自分の知識やスキルを形にして収益化する方法です。初期費用はほぼかかりませんが、収益化まで継続的な時間と労力が必要になります。

ブログ・アフィリエイト

ブログ記事を通じて読者を集め、広告経由で商品が購入・申し込まれると報酬が発生する仕組みです。アフィリエイト(成果報酬型広告)とも呼ばれます。

一度書いた記事が検索エンジンで上位表示されれば、更新しなくてもアクセスと収益が継続します。

特定ジャンルに絞った「特化ブログ」は専門性が評価されやすく、広告単価の高い金融・保険・不動産ジャンルでは効率よく収入を得ることも可能です。

一方で、Googleのアルゴリズム変更(検索順位の決め方のルール改定)によってアクセスが急落するリスクがあります。収益が安定するまでに1~3年を要するケースも珍しくなく、長期的な視点が求められます。

SEO(検索エンジン最適化)だけに依存せず、SNSやメールマガジンを組み合わせた複合的な集客導線を構築しておくことが、安定収益を得る上で重要です。

YouTube動画配信

動画を投稿し、再生回数に応じた広告収入を得る方法です。

YouTubeで広告収益化を目指すには一定の参加条件を満たす必要があり、代表的なものとして、チャンネル登録者数1,000人以上かつ直近12カ月の総再生時間4,000時間以上といった基準があります。

過去の動画がアーカイブとして再生され続けるため、本数が増えるほど収益基盤が安定します。広告収入以外にも、スーパーチャット(投げ銭)・メンバーシップ・グッズ販売など複数の収益源を組み合わせられる点も強みです。

ただし、動画制作には撮影・編集の時間とカメラや音響機材への投資が必要なため、ブログよりも参入障壁は高めです。

電子書籍・デジタル教材

Kindleなどのプラットフォームで電子書籍を販売すると、一度執筆した内容が半永久的に売れ続けます。

KDP(Kindleダイレクト・パブリッシング)の印税率は定価の35~70%で、紙の書籍(10~15%)と比べて高い点が魅力です。

Udemyなどを使ったオンライン講座も同じ仕組みです。録画した講座が繰り返し購入され、収益が積み上がります。特定分野の専門知識がある人なら、低コストで収益化できる選択肢といえます。

写真・イラスト素材販売

ShutterstockやAdobe Stockなどのストック素材サービスに作品を登録すると、ダウンロードされるたびに報酬が入る仕組みです。一度アップロードした素材は何度でも販売できるため、点数が増えるほど収益も積み上がります。

1点あたりの単価は低め(数円~数百円程度)のため、副収入として割り切るか、数千点規模のポートフォリオを構築することが収益化のポイントです。

ビジネス系の不労所得

ビジネス系は、設備や権利に投資して収益を得る方法です。初期費用や事業リスクを伴いますが、軌道に乗れば安定した収入源になります。

自販機・コインランドリー

自動販売機やコインランドリーを設置・運営し、売上から収益を得る方法です。どちらも無人で稼働するため、日々の業務負担はほぼありません。

自販機は設置場所の確保が最重要です。人通りの多い立地では月数万円の利益が見込める一方、閑散地では赤字になるケースもあります。

コインランドリーは洗濯機・乾燥機の購入・設置に500万~1,000万円程度の初期投資が必要ですが、稼働率が高ければ安定収益を期待できます。

管理・補充作業は業者への委託も可能ですが、委託費がかかるため事前の収支シミュレーションは必須です。

フランチャイズ経営

フランチャイズとは、本部(フランチャイザー)のブランドやノウハウを活用して加盟店(フランチャイジー)が事業を行う仕組みです。

知名度のあるブランドで開業できるため集客しやすい上、本部からの研修・サポートも受けられます。ただし、ロイヤリティ(売上の一定割合を本部へ支払う費用)が継続的に発生するため、利益率は低くなりがちです。

現場スタッフの採用・育成をオーナー自身が担うケースも多く、「完全に手放しの不労所得」にはなりにくい点を理解しておく必要があります。

シェアリングエコノミー

自分が所有する資産(部屋・駐車場・車など)を他者に貸し出すことで収益を得る方法です。

民泊(Airbnbなど)は空き部屋を旅行者へ貸し出すサービスで、立地と設備次第では高い収益を期待できます。

ただし住宅宿泊事業法(民泊新法)により年間営業日数の上限(180日)や届け出義務が定められているため、法的要件の確認が必要です。

駐車場シェアは初期費用がほぼかからず、都市部の駐車場不足エリアでは安定した需要が見込めます。特に、所有する土地やスペースを有効活用したい人に向いています。

属性別おすすめの不労所得

不労所得は「どれが効率的か」ではなく、「自分の状況に合っているか」で選ぶことが重要です。資金力・使える時間・リスク許容度の3つを軸に考えましょう。

会社員におすすめの種類

会社員の強みは、安定した給与収入と社会的信用力です。おすすめの組み合わせの例として、「新NISA(積立投資)+不動産クラウドファンディング」が挙げられます。

新NISAで毎月コツコツと資産形成を進めながら、不動産クラウドファンディングで年3〜8%程度の利回りを狙う戦略は、リスク分散と安定収益の両立を図れます。

また、会社員は不動産所得の赤字を給与所得と損益通算できる場合があり、節税につながることがあります。ただし、土地取得に係る借入金利子など損益通算の対象外となる部分もあるため、実際の効果は個別に確認が必要です。

主婦・パートにおすすめ

まとまった元手がない場合でも始められる、「ブログ・アフィリエイト+少額積立投資」の組み合わせが現実的です。

ブログは子育ての隙間時間でも書き進められ、育児・料理・節約といった日常の経験が記事テーマになります。収益化までに時間はかかりますが、初期費用はサーバー代(月1,000円前後)のみです。

並行して新NISAのつみたて投資枠を活用し、月数千円からの積立を習慣化しておくと、長期的な資産形成につながります。リスクを抑えながら複数の収入源を育てる姿勢が、主婦・パート層には特に向いています。

なお、パート収入がある場合は、配偶者控除や配偶者特別控除など税制上の扱いとの兼ね合いに注意が必要です。不労所得が増えると世帯全体の税負担が変わることがあるため、最新の制度内容を確認しながら判断することが大切です。

学生・20代におすすめ

学生・20代の最大の武器は「時間」です。若いうちに始めるほど複利効果が長く働くため、「積立投資(インデックスファンド)+コンテンツ収益」の組み合わせが選択肢になります。

月1万円の積立でも、年率5%で30年運用できた場合は約830万円に成長する試算になります(元本360万円に対して約2.3倍)。

「リスクを抑えて自分の事業を始めたい」という方は、コンテンツ系(ブログ・YouTube・電子書籍)も選択肢になります。

少額から始められる投資方法については、「少額投資おすすめ完全ガイド|数万円で始める7つの方法を徹底比較」の記事もご参照ください。

不労所得のリスクと注意点

不労所得には魅力がある一方、リスクや落とし穴も存在します。正しい知識を持たないまま始めると、大きな損失につながる可能性がある点に注意しましょう。

元本割れ・損失リスク

投資系の不労所得には、元本(最初に投じたお金)が減るリスクが常に伴います。株式・投資信託・不動産・債券のいずれも、市場環境の変化によって資産価値が下がることがあります。

特に注意が必要なのは、レバレッジ(借入を使って投資規模を拡大する手法)をかけた投資です。

不動産ローンやFXのレバレッジは利益を増幅する反面、損失も同じように拡大します。余裕資金の範囲内で始め、生活費を投資に回さないことが鉄則です。

リスク管理の観点では、「最大ドローダウン(過去の最大下落率)」を事前に把握しておくことが重要です。例えばリーマンショック時(2008年)の世界株式の下落率は約50%に達しました。

これを知った上で投資するのと知らずに投資するのとでは、暴落時の行動が大きく変わります。自分が許容できる損失の範囲内に収まるかを常に確認しながら投資額を決めましょう。

詐欺・高利回りに注意

「元本保証で年利20%」「絶対に損しない」といったうたい文句の投資案件は、詐欺の可能性が極めて高い商品です。

そもそも、投資のリスクとリターンは比例するため、このような商品は成立しません。詐欺で資産を失う事態を避けるためにも、金融庁が公表している「無登録業者リスト」を確認する習慣をつけましょう。

不動産投資詐欺の手口と対策については、「不動産投資詐欺に騙されない!手口&要注意フレーズ7選・詐欺を見抜くためのチェック項目まで徹底解説」の記事をご参照ください。

税金と確定申告の基本

不労所得を得ると、税金の申告・納付義務が発生するケースがあります。事前に把握しておきましょう。

所得区分を知る

不労所得の種類によって、課税される所得区分が異なります。

| 不労所得の種類 | 所得区分 |

|---|---|

| 株式配当金 | 配当所得 |

| 家賃収入 | 不動産所得 |

| ブログ・YouTube収益 | 雑所得または事業所得 |

| 債券の利子 | 利子所得 |

所得区分が異なると、適用される税率や使える控除も変わります。特に不動産所得は原則として総合課税の対象となるため、ほかの所得と合算した結果、税負担が重くなることがあります。

確定申告が必要なケース

会社員でも、以下に該当する場合は確定申告が必要です。

- 給与所得以外の所得が年間20万円を超える場合

- 不動産所得がある場合

- 株式の譲渡益や配当金を総合課税で申告する場合

申告を怠ると、本来の税額に加えて無申告加算税(最大40%)や延滞税が課されます。不労所得を始めたら、確定申告の要否を早めに確認しておきましょう。

なお、ブログやYouTubeの収益は事業規模・継続性によって「雑所得」か「事業所得」かが判断されます。

事業所得と認められると青色申告特別控除(最大65万円)や赤字の繰越控除(3年間)が使えるため、税負担を大きく抑えられます。

忙しい人に最適な不労所得は不動産クラウドファンディング

ここまで紹介した不労所得の中で、忙しい社会人に向いているのが不動産クラウドファンディングです。手間・リスク・コストの3つをバランスよく抑えられる点が理由です。

実物不動産は家賃収入が魅力的な反面、物件探し・ローン審査・入居者管理・修繕対応と、やるべきことが多岐にわたります。

株式投資は少額から始めやすい一方、日々の値動きに精神的なエネルギーを取られがちです。不動産クラウドファンディングはこれらと比べて、以下の3点で忙しい人に向いています。

- 1万円程度から始められる:まとまった資金がなくても第一歩を踏み出しやすい

- 運用中の値動きがない:想定利回りが事前に示されるため、相場の変動に一喜一憂しにくい

- 管理の手間がゼロ:物件の取得・管理・売却をすべて運営会社が担うため、投資家は出資と分配金の受け取りだけに集中できる

また多くのサービスが優先劣後方式を採用しており、損失が出た場合は運営会社の出資分から先に負担する設計になっています。元本保証ではありませんが、リスクを限定的に抑える仕組みとして機能しています。

なお、不動産クラウドファンディングで得た分配金は「雑所得」として課税されます。所得が高い人ほど実質的な手取り利回りが下がる点は把握しておきましょう。

不動産クラウドファンディングの仕組みの詳細については、「【初心者向け】不動産クラウドファンディングの仕組みや始め方を解説!」をご参照ください。

不労所得の準備を始める3ステップ

不労所得を「なんとなく始める」のは禁物です。明確な目標と手順を持って動くことが、長続きの秘訣です。

ステップ1:目標金額を決める

まず「月にいくらの不労所得を得たいか」を具体的に設定しましょう。

目標を数字で持つと、必要な投資額や期間が逆算でき、現実的な計画を立てやすくなります。最初から高い目標を掲げるより、「まず月1万円」と小さく設定するほうが挫折しにくいでしょう。

ステップ2:種類を選び少額で始める

目標が決まったら、自分の状況(資金・時間・リスク許容度)に合った方法を一つ選び、少額でスタートします。最初から複数の方法に手を出すと管理が煩雑になり、どれも中途半端になりがちです。

最初の一手としては、新NISAの積立投資か不動産クラウドファンディングのどちらかが特におすすめです。どちらも手間が少なく、少額から始められる上、リスクも限定的に抑えられます。

ステップ3:分散投資で安定させる

一つの方法で成果が出てきたら、少しずつ別の種類へも資金を広げていきます。

積立投資で資産形成の土台をつくりながら、不動産クラウドファンディングで安定収益を確保し、余力が出てきたら高配当株を加えるといった段階的な分散が理想的です。

分散投資の考え方と実践方法については、「不動産投資の分散方法は?収益とリスクを最適化する実践法」の記事をご参照ください。

まとめ

不労所得には投資系・コンテンツ系・ビジネス系とさまざまな種類があり、自分の資金力・時間・リスク許容度に合った方法を選ぶことが大切です。

まずは新NISAの積立投資や不動産クラウドファンディングなど、手間とリスクを抑えやすい方法から少額で始めてみましょう。

完璧な準備を待つより、小さく動き出して徐々に投資に回すお金を増やすのが、不労所得を増やす上で効果的です。

不労所得に関するよくある質問