最近、インフレの影響を感じることが増えていませんか?日常の買い物や光熱費が上がる中、「このまま現金を持ち続けるだけで大丈夫なのか?」と不安になる方も多いでしょう。

インフレが進むと、現金や預金の実質的な価値は目減りします。定期預金の金利がインフレ率を下回る状況では、預けているだけでは資産を守れません。

定期預金のデメリットについては「定期預金だけでは資産は守れない?インフレ時代の落とし穴」で詳しく解説しています。

この記事では、インフレが資産に与える影響のメカニズムと、なぜ特に不動産クラウドファンディングがインフレ対策として相性がよいのかを解説します。

- インフレが進むと現金の実質価値が目減りするため、不動産投資で資産を守る必要がある

- 不動産は家賃収入のインフレ連動・実物資産の安定性・ローン負担軽減の3つの強みがある

- 不動産クラウドファンディングは値動きなし・少額分散・家賃ベース利回りでインフレ対策に最適

インフレが進むと現金の価値が下がる仕組み

インフレとは、モノやサービスの価格が継続的に上昇し、相対的にお金の価値が下がる現象です。

わかりやすく言えば、「同じ金額で買えるものが減っていく」状態です。

たとえば年率2%のインフレが10年続いた場合、現在の100万円の購買力は約82万円相当まで低下します。

銀行の普通預金金利がインフレ率を大きく下回る現状では、預けているだけでは実質的に資産が目減りし続けることになります。

過去のインフレ時に何が起きたか

インフレはこれまでに何度も発生しており、そのたびに「資産を守る手段」として不動産が注目されてきました。

- 1970年代のオイルショック

-

原油価格の急騰により生活必需品が大幅に値上がりし、家賃や不動産価格もインフレに連動して上昇しました。

- 1980年代後半のバブル経済

-

急激な資産価値の上昇により不動産価格が高騰し、都市部の家賃も上昇しました。

- 2020年代のコロナ禍後のインフレ

-

供給不足と財政政策の影響で物価が上昇。不動産市場もその影響を受け、特に住宅価格が上昇傾向にあります。

歴史的に見ると、インフレ局面で不動産は「価値の保存手段」として機能してきたことがわかります。

なぜ不動産は「インフレに強い」のか

①家賃収入がインフレとともに上昇しやすい

物価が上昇すると、住宅の建築コストが上がります。新築物件の建設コストが高まれば新築の販売価格や家賃も上昇し、それに連動して既存物件の家賃相場も上がりやすくなります。

現金や預金は物価上昇によって実質価値が下がりますが、不動産は家賃収入という形でインフレに追随した収益が期待できます。

②資産価値が下がりにくい

株式や債券は市場の心理や金融政策の影響を強く受け、短期間で大きく値動きします。

一方、不動産は実物資産であるため価格の変動が比較的緩やかで、インフレ時には建築コストの上昇を背景に資産価値が維持・上昇しやすい特徴があります。

③価値がゼロになりにくい

株式は企業が倒産すればゼロになるリスクがありますが、不動産は実物資産であるため価値が完全にゼロになることはほぼありません。特に土地の価値は長期的に安定しやすく、金融危機下でも一定の価値が残ります。

④インフレでローンの実質負担が軽くなる

インフレが進むとお金の価値が下がるため、固定金利で組んだローンの実質的な返済負担は軽くなります。

たとえば3,000万円のローンを抱えていても、物価・給与水準の上昇によって相対的な返済額の重さが減っていくのです。

家賃収入が増加する一方でローンの実質負担が軽くなるという、インフレ時に特有のメリットです。

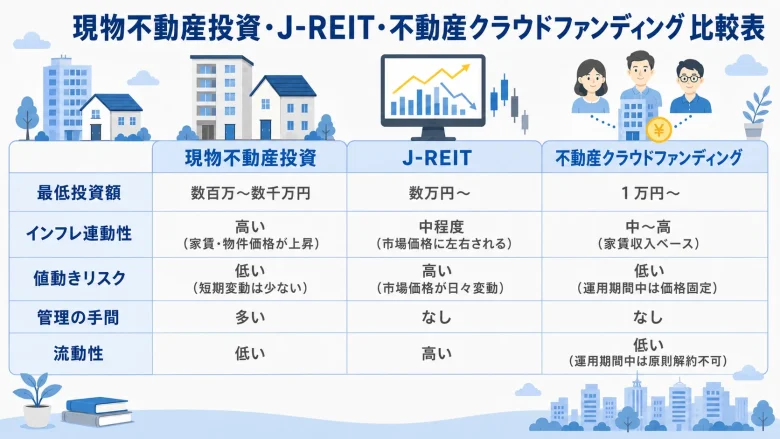

インフレ時の不動産投資3手法の比較

不動産投資にはいくつかの手法があり、それぞれインフレ対策としての特性が異なります。

J-REITは流動性が高い反面、株式市場の動向に連動して価格が大きく変動するため、インフレ局面でも市場環境次第で資産価値が下落するリスクがあります。

現物不動産はインフレ連動性が高いですが、多額の初期費用とローン・管理の負担が伴います。

不動産クラウドファンディングがインフレ対策として相性がよい理由

不動産クラウドファンディングは、上記3手法の中で「インフレへの耐性」と「手軽さ」を両立できる手法です。

運用期間中は価格が変動しない

J-REITは市場価格が日々変動しますが、不動産クラウドファンディングは運用期間があらかじめ決まっており、その期間中は相場の値動きに左右されません。

インフレによる不確実性が高い局面でも、落ち着いて保有し続けられるという点がインフレ対策として優れています。

家賃収入をベースにした利回りで運用できる

不動産クラウドファンディングのファンドは、多くの場合、不動産の賃料収入を原資として分配金が支払われます。インフレに連動して家賃相場が上昇する局面では、この仕組みが実質収益の維持に貢献します。

少額から分散投資でリスクを抑えられる

1万円程度から複数のファンドに分散投資できるため、インフレの影響が特定エリアや物件タイプに偏った場合でもリスクを分散しやすい点も魅力です。

現金を寝かせるよりも実質価値を守りやすい

インフレが進む局面で現金のまま保有し続けると、実質的な購買力は年々低下します。不動産クラウドファンディングで運用することで、インフレ率に対抗できる利回りを得ながら資産の実質価値を守ることが期待できます。

不動産クラウドファンディングの仕組みや始め方の詳細は「不動産クラウドファンディングとは?仕組みと始め方を徹底解説」をご覧ください。

不動産投資を始める際の共通注意点

どの手法を選ぶ場合でも、以下の点は共通して確認しておきましょう。

信頼できる運営会社を選ぶ

運営会社の実績・財務状況・情報開示の透明性を事前に確認することが重要です。特に不動産クラウドファンディングのように運用を委ねる形態では、運営会社の信頼性が収益の安定性に直結します。

元本保証はないことを理解する

不動産投資には元本保証がありません。一つの案件に資金を集中させず、自分のリスク許容度に合った分散投資を心がけましょう。

税金・手数料を含めたシミュレーションを行う

現物不動産では不動産取得税・固定資産税・管理費が、J-REITでは信託報酬が、不動産クラウドファンディングでは手数料が発生します。表示利回りではなく、これらを含めた実質的な手取り額で判断することが大切です。

まとめ

インフレ局面では、現金や預金だけで資産を守ることには限界があります。

不動産は家賃収入のインフレ連動性・実物資産としての安定性・ローンの実質負担軽減という3つの特性から、インフレ対策として歴史的に注目されてきました。

なかでも不動産クラウドファンディングは、少額から始められ、運用期間中の価格変動がなく、家賃収入ベースの安定した利回りが期待できる点で、インフレが続く現在の環境との相性が特に優れています。

「現金の価値目減りが不安」「手軽にインフレ対策を始めたい」という方は、まず不動産クラウドファンディングを選択肢の一つとして検討してみてください。

よくある質問