「投資は難しそう」と思っていたけれど、NISAを始めてみたら意外と簡単で、気づけば資産が増えていた——そんな経験をしたことはありませんか?

NISAやiDeCoは手軽に始められ、税制優遇もある魅力的な投資方法です。しかし「このままNISAだけで大丈夫かな」「ほかにも手間のかからない運用方法は?」と次のステップが気になる方も多いのではないでしょうか。

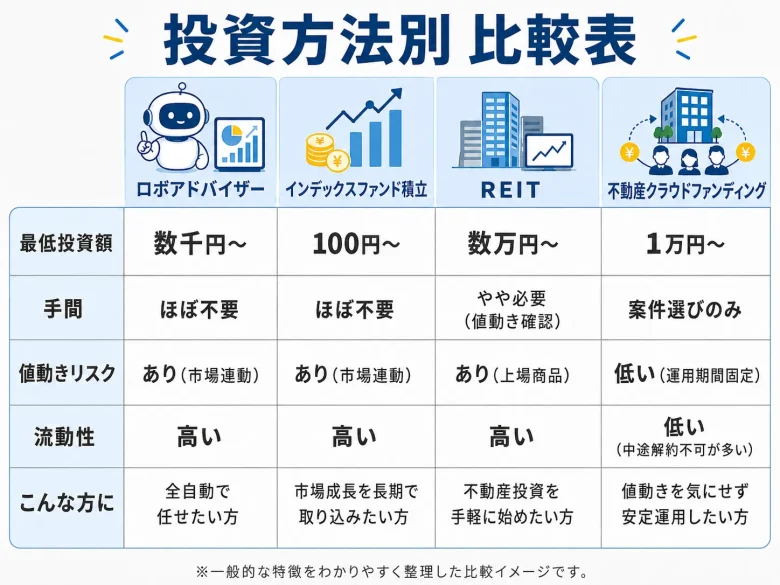

この記事では、ほったらかし投資として選ばれることが多いロボアドバイザー・インデックスファンド・REIT・不動産クラウドファンディングの4手法を横断比較し、自分に合う選択肢を見つけるヒントをお伝えします。

- NISAやiDeCoだけでなく、目的に合わせた複数の手法を組み合わせるのがベスト。

- 値動きを避けたいなら不動産クラウドファンディング、流動性重視ならロボアドやインデックスファンドが向いている。

- 1つの方法に依存せず組み合わせることで、リスクを抑えながら効率よく資産を育てられる。

ほったらかし投資とは?

ほったらかし投資とは、一度仕組みを整えれば、あとは自動化されたシステムやプロに任せて資産を増やしていく投資スタイルです。

投資初心者や忙しい社会人、家事・育児に追われる方でも、ライフスタイルを大きく変えることなく取り組める点が特徴です。

仕組みや種類の詳細は「ほったらかし投資とは?代表的な種類や失敗しないコツを解説」をご覧ください。

NISAのメリット

- ①運用益が非課税

-

通常、投資で得た利益には約20%の税金がかかりますが、NISAならこれが非課税保有限度額内であればゼロになります。税金の負担がない分、効率よく資産を増やせるのが大きなメリットです。

- ②リスクを抑えながら分散投資が可能

-

NISAでは、長期運用を前提とした「インデックスファンド」を活用することで、世界中の株式や債券に分散投資でき、リスクを抑えながら運用できます。

- ③少額から積立が可能

-

月々1,000円から投資できるため、初心者でも無理なくコツコツ資産形成を始められるのが特徴です。

NISAの限界

- ①投資対象が制限されている

-

積立NISAは長期運用向けの投資信託に限られており、個別株や不動産などには投資できません。そのため、投資の選択肢を広げたい人にはやや制限のある制度です。

- ②年間投資枠に上限がある

-

新NISAでも年間投資枠が決まっているため、一度に大きな金額を投資することはできません。そのため、短期間で大きなリターンを狙うような資産運用には不向きです。

iDeCoのメリット

- ①掛金が全額所得控除の対象

-

iDeCoの掛金は 全額が所得控除の対象となるため、支払う税金を減らすことができ、節税効果が大きいのが特徴です。特に 所得が多い人ほど税負担を軽減しやすく、効率的に資産形成が可能 になります。

- ②運用益が非課税

-

通常、投資で得た利益には税金(約20%)がかかりますが、iDeCoなら 職業などにより異なりますが非課税枠までの運用益であればゼロ になります。長期間運用するほど税制メリットを最大限に活かせる ため、コツコツ積み立てるほどお得な制度 です。

- ③老後資金を計画的に準備できる

-

iDeCoは 60歳まで引き出せない仕組み になっているため、計画的に老後資金を準備できます。また、受け取り方法も「一括受け取り」・「分割受け取り」から選べるため、ライフプランに合わせた柔軟な対応が可能です。

iDeCoの限界

- ①60歳まで引き出せない

-

iDeCoは 老後資金の確保を目的とした制度 のため、原則60歳まで引き出すことができません。そのため、途中解約ができず、急な出費には対応しにくい点に注意が必要です。

- ②運用対象が限られている

-

iDeCoでは、投資対象が「投資信託」や「定期預金」などに限定されており、個別株やREIT、不動産投資などには投資できません。そのため、より多様な資産運用を考えている場合は、NISAなど他の制度と組み合わせるのも一つの方法 です。

NISA・iDeCo以外の4手法を比較

NISAやiDeCoの限界を補う選択肢として、以下の4手法が注目されています。リスク分散の観点からも、複数の手法を組み合わせることが重要です。

詳しい分散投資の考え方は「不動産投資の分散方法は?収益とリスクを最適化する実践法」をご覧ください。

1.ロボアドバイザー

AIやアルゴリズムが資産配分からリバランスまで自動で行うサービスです。リスク許容度を設定するだけで、世界中の株式・債券に分散投資できます。

詳しい仕組みや活用法は「AI投資(ロボアドバイザー)とは?」をご覧ください。

2.インデックスファンド積立

S&P500や日経平均などの指数に連動する投資信託で、市場全体の成長を取り込みながら分散投資ができます。売買タイミングを考える必要がなく、長期運用に向いています。

3.REIT(不動産投資信託)

複数の不動産を運用し、賃料収入や売却益を分配する金融商品です。証券取引所に上場しているため流動性が高く、短期運用にも対応できます。一方で価格が日々変動するため、値動きリスクへの理解が必要です。

不動産クラウドファンディング

複数の投資家が資金を出し合い、不動産プロジェクトに投資する仕組みです。運用期間中は市場の値動きに左右されにくく、物件の選定・管理はすべて運営会社が担います。

仕組みや始め方の詳細は「不動産クラウドファンディングとは?仕組みと始め方を徹底解説」をご覧ください。

自分に合う手法の選び方

投資方法はライフスタイルや目的によって最適解が異なります。

- 急な出費を抑えながら運用したい

-

→流動性の高いロボアドバイザーやインデックスファンド

いつでも換金できる流動性の高さが強みです。急な出費が発生しても、売却して現金化しやすい点で安心感があります。 - 市場の値動きに一喜一憂したくない

-

→不動産クラウドファンディング

運用期間中は価格が変動しないため、相場を気にせずほったらかしで運用できます。

どのサービスを選べばいいか詳しく知りたい方は「不動産クラウドファンディング比較」をご覧ください。 - 不動産投資に興味があるが少額で試したい

-

→REITまたは不動産クラウドファンディング

REITは証券取引所で売買できる手軽さが魅力ですが、価格が日々変動します。

値動きを避けたい方には不動産クラウドファンディングが向いています。

両者の違いをもっと詳しく知りたい方は「不動産クラウドファンディング VS REIT」をご覧ください。 - 老後資産を税制優遇で積み立てたい

-

→iDeCoと他手法の組み合わせ

iDeCoは掛金が全額所得控除になる強力な節税効果がありますが、60歳まで引き出せない制約があります。

老後資金はiDeCoで積み立てつつ、それ以外の余剰資金を不動産クラウドファンディングなど別の手法で運用するのが効果的です。

1つの投資方法に依存するよりも、それぞれの特性を活かして組み合わせることで、リスクを抑えながら効率的に資産を育てることができます。

まとめ

ほったらかし投資の選択肢は、NISAやiDeCo以外にも豊富にあります。

ロボアドバイザー・インデックスファンド・REIT・不動産クラウドファンディングはそれぞれ異なる特性を持っており、自分のライフスタイルや目的に合わせて選ぶことが大切です。

まずは少額から始め、複数の手法を組み合わせながら、無理なく長期の資産形成を進めていきましょう。

よくある質問